发布日期:2024-07-26 20:51 点击次数:99

1.了解杠杆概念:杠杆是指借入资金进行投资,以期望获得更高的回报。杠杆通常以借入的资金与自有资金之间的比例表示,例如1:1表示借入与自有资金相等的金额。

2021年,中美股市都走出了一轮新高,但经过了三年的修整。美股已经浴火重生,再创佳绩,而A股仍然在谷底徘徊。

此前曾经的文章中《年报里的分红回购假象》分析过,A股的回购多是假回购。

分红和回购的低下,使得A股实际的股东回报率不如的美股,正因为股息率比A股高,美股的新高依然合情合理。

但是,是不是A股跟美股差的就是分红回购呢?这就是典型的只见皮毛,不见内核了。

真正决定A股和美股差异的,是巨头市值差。美股2万亿美元市值以上有5家,而中国过2万亿人民币的只有3家,只有两家在A股。现在,中国GDP是美国的64%,而人均收入也只是5倍左右的差距,怎么头部公司的市值差距比汇率还要大那么多呢?

去重过后,万亿股实际上只有11家

市值差距大,代表了市值膨胀速度也就是涨速之差,因为所有的大公司都是从小公司涨上来的,一般来说市值最大的公司,一般长期涨幅必然很高的公司,也最能带动共同富裕,这些大公司撑起了美股的长牛。

那么,为何会出现这样的巨大差距呢?

关键还是在于全球化不足,大部分中国企业的视野还是局限在国内市场竞争。

一、分散的低效内卷

先看到制造业的例子,消费电子是一个中国的代表性优势领域,全球50%以上的产业链都在中国,中国拥有华为、小米、Oppo、Vivo等数家顶级的手机厂商,所有中国手机厂商加起来,出货量几乎可以占到全球手机出货量的60%,余下基本就是三星和苹果。

但是,比利润呢?所有中国手机公司的利润加起来,仍然比苹果差了太远,国产一哥小米利润仅为苹果的2.5%,市值不用比较了,一个苹果顶得上整个港股了。

销量已经都这样高了,公司利润之和却差这么远,全球化,技术,品牌,每一样都是差距。

如果这几家公司全部合并成为一个中国的代表性手机集团,会发生什么?首先国内市场会完全统一,这几家公司之间的竞争消失,没有宣传推广的重复投入,研发、产线共摊,各大城市线下店都要少50%以上,规模之下,利润总和必然比合并前大增。

产生利润,不是为了资本增值,推动股价这么简单的目的。重点是大量的利润得以进行海外的研发生产和渠道宣传投入,还有推动大规模的研发,从而实现过去不能进行的创新。

国内市场已经基本一统,自然增长全靠全球化,这家集团可以跟苹果展开全面竞争。不能说必然超越苹果,但是在竞争力和全球化渗透上,可以预期是必然比现在大得多的,产生1+1>2的效果。

当然辩护者可能会说:合并了,手机没那么便宜了,消费者、供应商、零售商、广告商、研发员、车间工人、商铺租赁,都得大受影响,就业不想要了?这牵扯到多少人的利益。其次合并后,没有竞争,一家独大,也就缺乏创新。

但这些观点显然忽略了,出海从苹果三星抢到利润,带来的回报是不是会比损失更多?其次,这些损失者也不是失去了所有,参与到这个集团的持股中来,分享收益,也是一种思路。美股巨头在自身领域的垄断,也没见美国人怎么管啊。

技术确实在竞争中诞生,但任何研究都是要投入支撑的。在内卷中,一旦竞争强度加大,各家公司利润下降,这样也必然会影响研发的产出,然后形成恶性循环。

目前国内的每家手机厂商,创新的步伐都被规模影响了,再也不敢下大注,进行硬件级的创新或者对产品大改,自研性的创新基本是软件层面的。而这几年来,苹果的自研芯片战略已经逐渐成型,差距正在扩大而不是缩小。

当行业各家公司利润都增长时,内卷是好的。但当大家都变差,开始负反馈研发效率时,就应该尽快停止无效的低质量内卷。不止是手机,几乎各行各业,现在都有这种过度内卷的趋势。

二、走下坡路的并购

通过整合形成拥有全球竞争力的集团,跟全球巨头分享利润,是现在各行各业破除内卷的一大方法。整合,自然就需要重组并购。

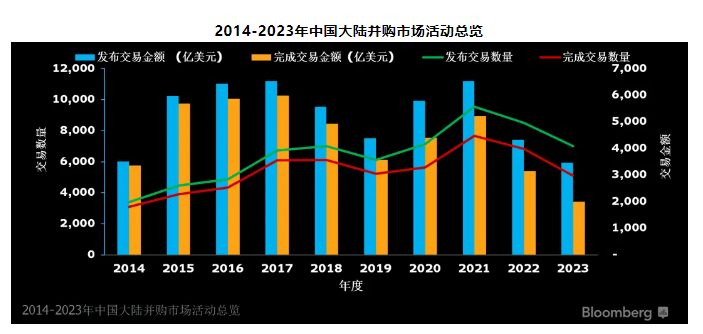

回到A股,从这几年来的并购交易数据来看,A股是在走下坡路的。

2023年交易额大跌,股市不景气,公司市值跌了,并购金额少了可以理解,美股2023的并购金额也是跌了一点,但问题就在于A股现在的水平连10年前都不如。

并购的质量下滑更严重,A吃A的并购2023年锐减至两个,收购方和被收购方强强联合的没有,大公司捡漏和弱弱联合为主。

作为对比,美股2023年交易金额也是下滑了,主要是小公司合并下滑,巨无霸收购兼并仍然有许多。

2022年至今比较著名的并购案例有:

微软并动视暴雪、博通并vmware,UFC并WWE,辉瑞并seagen,思科并splunk、新思科技并安斯科技、康菲石油并马拉松石油、埃克森美孚并先锋自然能源。有同业收购,也有上下游。

几乎每个行业都有代表性的收购,互联网、游戏、芯片、云计算、体育娱乐、制药、通讯、软件、能源。无论新旧行业,强强联合。

再继续看这边的数据。

A股历史上几乎见不到巨头合盟,百亿以上的重组很少,都是小打小闹。而且重组不完全,并购里面很多都是收购部分股权,甚至还有增发入股这种不减少市场流通股的玩法,如美的收购科陆部分股权。收购完了,还是有两家上市公司,流通股也不变。

美股的收购多是被收购方直接退市,彻底收购才能形成统一战略。美股的股票代码中,太多的退市巨头了,即使不是完全现金收购,也是部分现金+换股合并,只留一个代码。

这样一来,市场流动股少了,资金量却不变,筹码少了,易涨难跌。

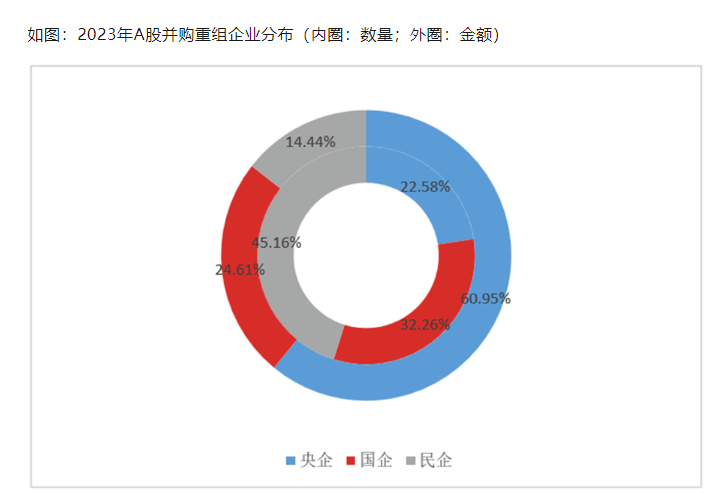

其次,A股民企重组并购不活跃,国企反倒更偏好重组并购。历史上很多能源、航空、化工都发生过大规模的国企合并。比如中国南北车合并、东方航空收购上航、中远重组中海合并东方海外,这些都算是成功合并案例,加强了企业竞争力。当下能炒中特估业绩稳定,炒高股息,这里面有国企多年重组,集中市场的功劳。

要举几个民营+A股大合并的成功案例,还真的不多,有印象似乎只有美的收购小天鹅。

最后更让人难绷的是,A股大公司被收购的案例也有,但是被外资收购,知名案例包括嘉士伯收购重庆啤酒、帝亚吉欧收购水井坊、SEB收购苏泊尔,而这几家公司过去都算是A股有超额收益的消费公司了。

这其中反映了太多的问题。

三、观念急需改变

目前的重组兼并困局,有一定的时代和宏观因素,自15年一带一路大牛市以来,众多公司打着收购合并,改善经营的旗号在市场上恶炒。结果是,巨额收购成定向利益输送,重组收购后,业绩不但没改善反而暴雷了。所以,重组兼并的名声不好。

另外,近年来不断推进的反垄断,也使得不少公司重组收购意愿下降。

但不能全怪大环境,民企观念也存在很大问题。

首先,大部分企业家对全球竞争缺乏野心,却对干倒国内竞争对手有很大的执念,对外唯唯诺诺,对内重拳出击。

并认为,只要对手退出市场,替代其利润和市场,无非是在自己公司内新增一点产能和人手的事。花巨资收购很不值,大量现金给到多年的竞争对手,心理上不能接受,认为这是花大钱办小事。

其次,大部分的并购是看风行事。

合适的并购是价格合适,业务需要就出手。但看到A股的历史,2015年重组并购最火热,经常看见100%以上的溢价收购,是为并购而并购,因为当时并购完股票就能大涨,完全是投机热潮。

当下市场估值不算离谱,甚至经常出现破净的目标公司,收购甚至会有折价,然而,有现金的公司一个个都在等捡烟蒂,该出手时不出手。这重组并购到底是看股价涨跌还是看公司业务经营来决定呢?这很令人费解。

再者,国内企业普遍更喜欢海外并购,这是合理的,全球化从头做需要太多的时间了,成功的海外并购比国内并购更有意义。

但常见的海外收购有两类,一个是技术型收购,被收购的公司一般财务回报低下,只是为了学习对方的技术。二是引入型收购,收购完海外品牌,把这个品牌引回国内迎合崇洋媚外的市场。美的收购库卡、安踏收购Fila,是这两类收购的代表。这些收购战略目标还是国内主业。

海外收购面临政策、整合和溢价问题。而且,海外收购不改善主业及被收购公司的竞争格局。企图通过海外收购跳过出海水土不服从0-1的阶段不现实。

海外收购成功案例不多,更多的是被坑,或者收购完也没有带起海外收入。

而国内行业性的整合并购,改善竞争格局是很容易的,这是经常被忽略的优势。

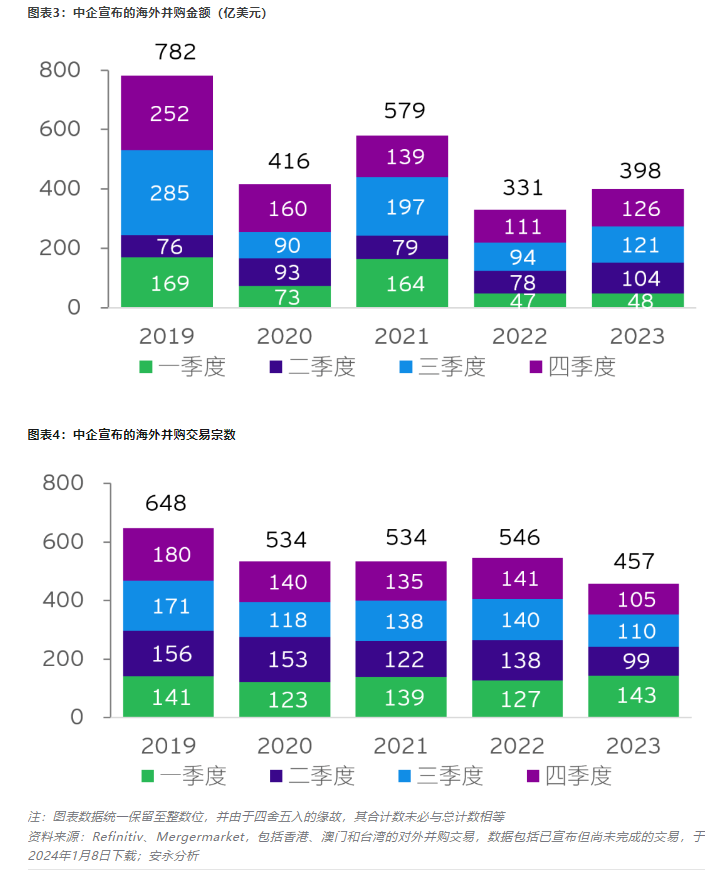

然而,近年来海外并购的良好趋势也没有保持下去。2023年有回升,但拉长时间是倒退的。

最后一点,重组并购的反义词是什么?分拆上市。

重组并购是收购方出钱买断被收购方的部分或者全部股权。而分拆上市则是公司在市场上放出子公司的部分股权获得资金。可以说,开倒车。

港股是重灾区,虽然港股民营企业重组并购比A股公司多,但也爱分拆。分拆的结果就是增加市场流动股,市场钱相对变少了,一定程度上造成了战略分离,还面临子公司利润上缴各种比例,税负问题,分红问题。

这也牵涉到对上市地位的追求,不少企业认为多子多福,旗下拥有越多上市公司越好。分拆不但不用花钱,还能得钱。

打脸的是,爱分拆的公司基本没有母公司股价长期走好的。经典的分拆悖论:如果分拆的是好公司,坑老股东,如果分拆的是差公司,坑新股东。里外不是人。

美股巨头们不太喜欢留子公司股票在市场上,钱不够也要背负债务,或者吸收换股,拉长时间,这就体现在了长期上涨的股价上。

而且,美股有很多公司,核心能力就是并购重组。它们的长处是,对并购重组的时机价位利用,对业务重合互补的理解,对企业进行整合优化成本。

这制造出一个个千亿、万亿的巨头:伯克希尔、宝洁、强生、博通、赛默飞世尔、丹纳赫。旗下数不胜数的子公司。

这几家公司的快速发展都不是靠主业经营,而是不断找机会吞并其他公司。要跟上这些美股管理层的思路,显然,中国公司还有很长的路要走。

四、结语

要破除当下的内卷,巨头重组,强强联合,形成国际竞争力,是一个重要的手段,继续停留在低维度的内卷无意义,反倒可能反噬创新效率,因小失大,从而让国外落后公司迎头赶上。

当然,如果合并变成了垄断,涨价割韭菜,却仍不想去海外竞争,这样的合并也是无意义的。

所以,合适的巨头重组兼并,需要四方势力参与:收购方、被收购方、损失方、监督方。损失方就是就业和各服务商。监督方则是类似养老金这样的资金,通过控股权对企业的垄断行为、全球市场成长性进行考核。绝不能是两家公司之间的交易。

全球化导向的海外并购也应该鼓励,但考虑到目前中国市场的跌幅,全球其他股市的高涨幅,现在合适的是内部重组并购,而不是去海外抄底。

目前A股港股,乃至国内经济的转折,迫切需要一轮战略重组的大动作。三个臭皮匠,永远是比不过一个诸葛亮的。

加入【丫丫港股圈】知识星球,您可以获得:1、每日港(A)股复盘,紧贴每天行情,时机在投资上永远最重要;

2、重要财经新闻的分析(包括中美日股市),主要针对它对企业/行业/股市形势的影响。

3、有价值的第三方报告 + 纪要分享,以供大家借鉴与学习参考。

4、每一周至两周一篇分析员的股票报告,深入剖析投资逻辑和基本面因素。

丫丫商务合作微信:manager_vic

(添加好友请备注:公司+合作事项)

丫丫内容投稿:2458032576@qq.com

慢牛四年的中国财险

估值十年新低的山西汾酒

阿里系新加坡公司场外股票配资经营,低调借壳上市

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

Powered by 股票配资利息 @2013-2022 RSS地图 HTML地图

Copyright Powered by365建站 © 2013-2022 香港永華证券有限公司 版权所有